퇴직연금에는 DB형(Defined Benefit)이라고 불리는 확정급여형과 DC형(Defined Contribution)이라고 불리는 확정기여형이 있습니다.

퇴직연금 관련 용어에 대한 정의 및 설명 그리고 중도인출 등 퇴직연급 관련 2022년 통계를 알아보겠습니다.

퇴직연금제도 관련 용어

[퇴직연금제도]

퇴직연금제도는 회사(사용자) 또는 근로자가 퇴직급여 재원을 금융기관에 적립 및 운용하고 근로자 퇴직 시 연금 또는 일시금으로 퇴직급여를 지급하는 제도입니다.

근로기간이 1년 이상인 근로자가 있는 모든 사업장은 의무적으로 퇴직급여제도(또는 퇴직금제도 혹은 퇴직연금제도)를 설정해야 합니다.

따라서 퇴직연금제도 미도입 사업장은 퇴직금제도를 적용하는 것으로 간주됩니다.

[퇴직연금 사업자]

퇴직연금 사업자는 퇴직연금 운용관리, 자산관리 업무를 수행하기 위하여 재무건전성, 인적․물적 요건 등을 갖추어 고용노동부 장관에 등록한 자를 말합니다.

퇴직연금 사업자로는 '22.12월 현재 은행사 12개사, 증권사 14개사, 생명보험사 11개사, 손해보험사 6개사, 근로복지공단이 있으며, 총 44개의 사업자입니다..

퇴직연금의 종류

퇴직연금의 종류에는 확정급여형(DB), 확정기여형(DC), IRP특례형, 개인형이 있습니다.

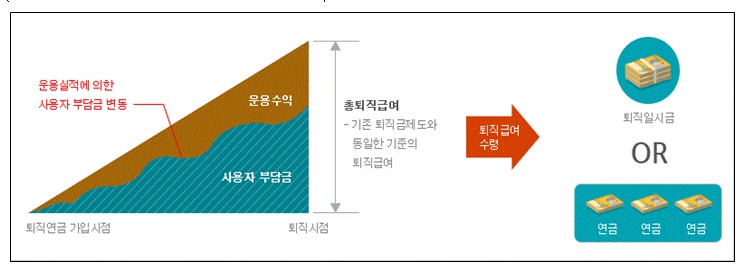

확정급여형(defined benefit, DB) : 퇴직급여가 확정급여 산출공식 (퇴직 시점 평균 임금 × 근속연수)에 의해 사전에 결정되는 제도입니다. 사용자는 매년 최소적립금 이상을 적립하고 적립금 운용 방법을 결정하며 자산 운용 결과에 대한 책임을 지게 됩니다.

수급권을 담보로 대출받을 수 있으나, 중도인출은 불가능합니다.

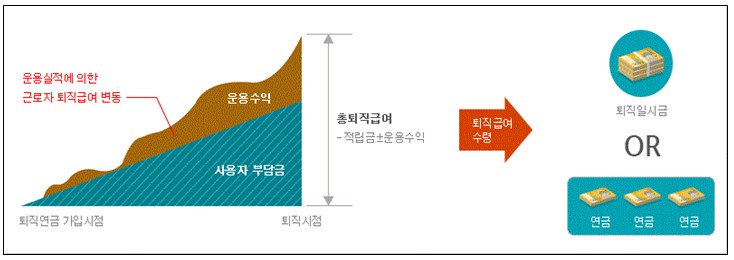

확정기여형(Defined Contribution,DC) :사용자 부담금액이 확정기여 산출공식(연간 임금 총액의 1/12)에 의해 사전에 결정되어 있는 제도입니다. 사용자는 매년 임금의 1/12 상당 금액 이상을 근로자 계정에 납입, 근로자는 적립금 운용방법을 결정하고 운용결과에 책임을 지게 됩니다.

DB와 달리 중도인출이 가능하고, 담보대출, 추가 납입도 가능합니다.

IRP특례형 : IRP특례형은 소규모 사업장(근로자 10인 미만)을 위한 특례 제도로, 근로자 동의하에 근로자별 IRP를 설정하고 사용자가 기여금을 납입합니다.

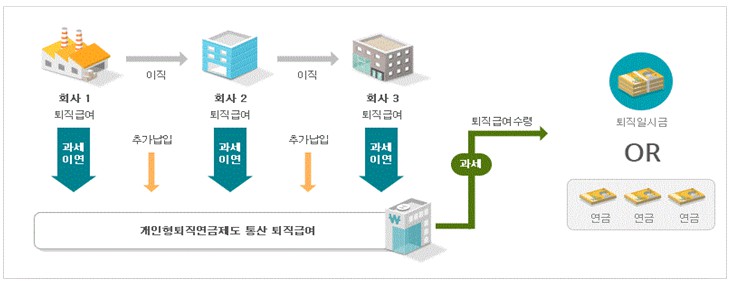

개인형 퇴직연금(individual retirement pension,IRP) : 근로소득이나 사업소득이 있는 자가자율 가입하거나, 이직 시에 받은 퇴직급여 일시금을 계속해서 적립‧운용하는 제도로 확정기여형(DC)과 유사하게 운영됩니다.

퇴직연금 유형별 근로자 가입현황

가입율 : 가입 대상 근로자 1,228만 1천명 중 653만 4천명이 가입하여 입률은 53.2%입니다.

유형별 현황 : 전체 가입 근로자 중 확정기여형(DC)은 52.8%, 확정급여형(DB)은 44.4%, 병행형은 1.9%, IRP특례는 0.9%를 차지하였습니다.

| 전체 가입 근로자 | 가입 대상 근로자 | 가입률 | |||

| 가입 근로자 | |||||

| '21년 | 합계 | 6,836,921 | 11,956,524 | 6,367,827 | 53.3 |

| 남성 | 3,979,242 | 7,034,691 | 3,790,163 | 53.9 | |

| 여성 | 2,857,679 | 4,921,833 | 2,577,664 | 52.4 | |

| '22년 | 합계 | 6,948,108 | 12,281,213 | 6,533,830 | 53.2 |

| 남성 | 4,018,176 | 7,168,006 | 3,861,420 | 53.9 | |

| 여성 | 2,929,932 | 5,113,207 | 2,672,410 | 52.3 | |

퇴직연금 중도인출

퇴직연금 중도인출 현황

2022년 퇴직연금 중도인출 인원은 2021년 대비 9.0% 감소한 5만명, 인출 금액은 10.2% 감소한 1조 7천억원입니다.

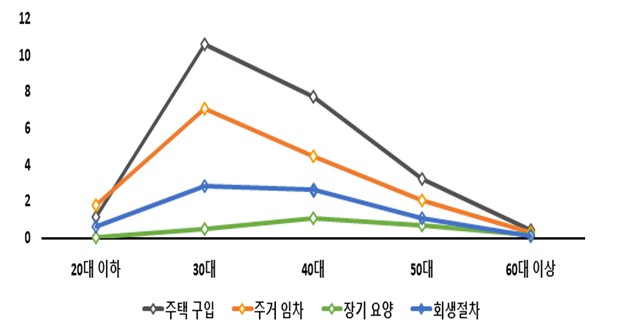

퇴직연금 중도인출 사유

주택구입(46.6%), 주거 임차(31.6%), 회생 절차(14.6%), 장기 요양(4.9%) 등의 이유로 퇴직연금을 중도인출 하였습니다.

'유용한 정보 궁금~' 카테고리의 다른 글

| 연도별 PIR RIR 서울 수도권 자가점유율 자가보유율 주택통계 (0) | 2024.01.01 |

|---|---|

| 연령별 혼인율 출산율 초등학교 학령인구 생산연령인구 중위연령 인구피라미드 변화 통계청 통계 (0) | 2023.12.25 |

| 연령별 혼인율 출산율 초등학교 학령인구 중위연령 통계청 통계 (0) | 2023.12.16 |

| 키움증권 HTS 영웅문 차트 자동 변경 연결 연계 안될 때 해결방법 (0) | 2023.12.14 |

| 키움증권 영웅문 HTS로 해외주식을 다른 키움증권 계좌로 옮기기 (0) | 2023.12.13 |